Obligaties vormen de grootste asset class ter wereld.

Maar wat zijn obligaties precies en hoe kun je hier het beste in beleggen?

Inhoudsopgave

Wat zijn obligaties?

Obligaties zijn leningen die worden uitgegeven door bedrijven of overheden.

Als je een obligatie koopt, leen je geld uit aan een onderneming of een overheid.

Met een obligatie wordt je geen mede-eigenaar van de instelling, zoals bij een aandeel het geval is.

In ruil voor je lening ontvang je rente.

Dit wordt coupon of couponrente genoemd.

Een obligatie heeft meestal een duidelijke einddatum waarop je je geld terugkrijgt.

Hoe werken obligaties?

Obligaties hebben een nominale waarde, het bedrag dat bij aflossing weer wordt terugbetaald.

Deze waarde is het totale bedrag dat de overheid of het bedrijf wil verzamelen.

Dit bedrag wordt opgeknipt in kleinere delen, dat zijn de coupures.

Dit zijn de eenheden waarin jij obligaties op de beurs kunt verhandelen.

De koersen worden vaak uitgedrukt in een percentage (bijvoorbeeld 105%) van de nominale waarde.

Als de koers exact gelijk is aan de nominale waarde dan is deze 100%, dit ook wel ‘a pari’ genoemd.

De obligatie is onder pari als de beurskoers onder de 100% is, en boven pari als deze boven de 100% noteert.

Aan het einde van de looptijd noteert een obligatie altijd a pari (100%).

Voor het uitlenen van geld krijg je (meestal) een vergoeding.

Hoe kun je beleggen in obligaties?

Veel mensen die beleggen in obligaties doen dit voor de lange termijn en kiezen daarom voor ETF’s (trackers) of obligatiefondsen die door grote banken of beleggingsfondsen zijn samengesteld.

Europese obligaties

- iShares Core € Govt Bond UCITS ETF: Het fonds streeft ernaar het rendement te volgen van een index die bestaat uit investment-grade staatsobligaties van landen in de eurozone.

- Think iBoxx Government Bond UCITS ETF (TGBT): Dit is een staatsobligatie ETF bestaande uit 25 investment grade staatsobligaties en heeft als doel het zo nauwkeurig mogelijk volgen van de Markit iBoxx EUR Liquid Sovereign Diversified 1-10 Index.

- Think iBoxx Corporate Bond UCITS ETF (TCBT): Dit is een bedrijfsobligatie ETF bestaande uit 40 investment grade in euro genoteerde bedrijfsobligaties en heeft als doel het zo nauwkeurig mogelijk volgen van de Markit iBoxx EUR Liquid Corporates Index.

- Think iBoxx AAA-AA Government Bond UCITS ETF (TAT): Dit is een staatsobligatie ETF bestaande uit 15 staatsobligaties met een minimale AA rating en heeft als doel het zo nauwkeurig mogelijk volgen van de Markit iBoxx EUR Liquid Sovereign Capped AAA-AA 1-5 Index.

Amerikaanse + Europese obligaties

- iShares $ Treasury Bond 1-3yr UCITS ETF (LBTE): Het fonds streeft ernaar het rendement te volgen van een index die bestaat uit staatsobligaties met een looptijd van 1 tot 3 jaar die door de Amerikaanse schatkist zijn uitgegeven in Amerikaanse dollar.

- iShares € Aggregate Bond UCITS ETF (IEAG): Het fonds streeft ernaar het rendement te volgen van een index die bestaat uit investment-grade staatsobligaties, obligaties van semi-overheidsinstellingen, bedrijfsobligaties en geëffectiseerde obligaties die zijn uitgegeven in euro.

- iShares Core € Corp Bond UCITS ETF (IEAA): Het fonds streeft ernaar het rendement te volgen van een index die bestaat uit investment-grade bedrijfsobligaties die zijn uitgegeven in euro.

Fondsen die investeren in obligaties van bedrijven

- iShares € Aggregate Bond UCITS ETF (IEAG): dit fonds volgt staatsobligaties & bedrijfsobligaties die zijn uitgegeven in euro’s en die relatief veilig zijn.

- iShares Core € Corp Bond USCITS ETF (IEAA): dit fonds volgt bedrijfsobligaties met een goede rating uitgegeven in euro’s.

Grote obligatiemarkt

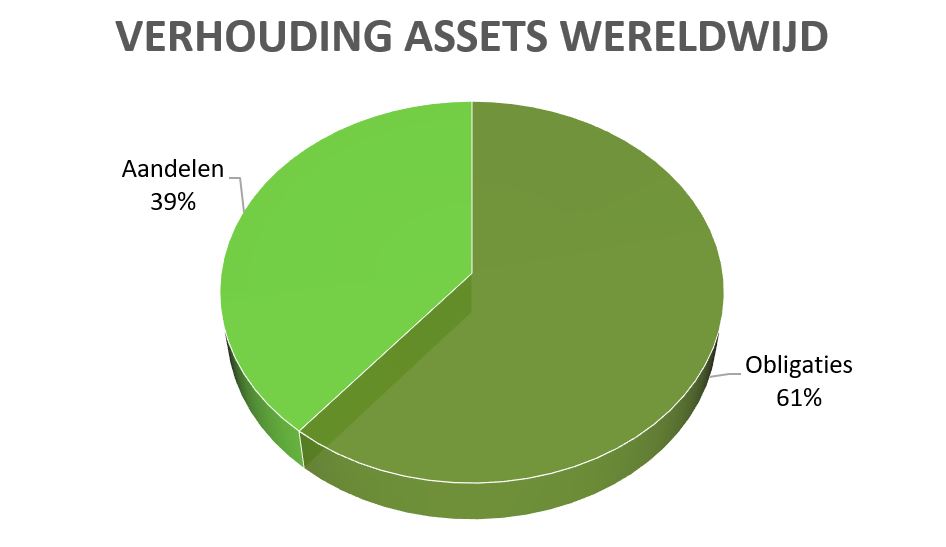

De obligatiemarkt is de grootste financiële markt ter wereld.

Ze vertegenwoordigen wereldwijd naar schatting zo’n 100 Biljoen dollar.

Dat is meer dan bijvoorbeeld aandelen.

Onderdeel beleggingsportefeuille

Obligaties vormen vaak een vast onderdeel van een beleggingsportefeuille.

Beleggers gebruiken obligaties vanwege de hoge zekerheid van bepaalde inkomsten en de terugbetaling van de inleg na een zekere periode.

Daarom bestaat bijvoorbeeld een defensieve beleggingsportefeuille vaak voor een groot deel uit obligaties.

Obligaties worden ook weleens vastrentende waarden genoemd.

Vastrentende waarden is een verzamelnaam voor beleggingen waarop een vaste rentevergoeding en een vaste looptijd geldt.

Voorbeelden van vastrentende waarden zijn obligaties, onderhandse leningen en hypotheken.

Lage rente

In ruil voor je lening ontvang je dus rente op je obligatie.

De afgelopen jaren hebben we historisch lage rentes gehad.

Soms zelfs negatieve rentes.

Dit betekent dus dat marktpartijen bereid zijn om geld te betalen om hun geld te mogen stallen.

Vergelijk het met dat jij je geld moet betalen om je spaarcenten bij een bank te stallen.

Iets wat we langzaamaan zien gebeuren.

Veel centrale banken reageren op de coronacrisis door de rentes verder te verlagen.

Hiermee hopen ze dat er meer geld beschikbaar komt in de markt voor bedrijfsleningen en consumptieve leningen.

Dit zou bestedingen en investeringen moeten stimuleren en is goed voor de economie.

Dat is in ieder geval het idee in theorie.

In de praktijk zien we iets heel anders gebeuren:

In onzekere tijden houden mensen hun handen op de knip en geven niks uit.

Zijn gaan juist extra veel sparen, zelfs tegen de ultiem lage rente die we op dit moment zien.

Soorten obligaties

Er bestaan veel verschillende soorten obligaties.

- Staatsobligaties: Obligaties uitgegeven door een land

- Bedrijfsobligaties: Obligaties uitgegeven door een bedrijf

- Junk bonds (ook wel rommelobligaties genoemd) is een term die in de financiële wereld gebruikt wordt om een risicovolle obligatie met een hoog rendement aan te duiden.

- Emerging Market Debt: Obligaties van overheden, instellingen of bedrijven uit opkomende markten

- Asset Backed Securities: Obligaties met een (zakelijk) onderpand

Geschiedenis obligaties

In 1621 gaf de VOC als eerste ter wereld aandelen uit en inspireerden hiermee de overheid om ook geld op te halen via de kapitaalmarkt.

En in 1624 werd door het Nederlandse waterschap een eeuwigdurende obligatie uitgegeven met een couponrente van 2,5% en een totale waarde van 1200 gulden.

Het waterschap had dat geld nodig voor het droogleggen van polders en het herstellen van de doorgebroken dijken die grote delen van Holland en Utrecht moesten beschermen tegen water.

In latere jaren zou het waterschap dit nog vaker doen.

Wat de obligatie uit 1624 zo bijzonder maakt, is dat ze na bijna vier eeuwen nog steeds rente geeft.

Een bedrag van € 15 euro per jaar om precies te zijn.

Bron: lynx.nl

Risico’s obligaties

Wanneer een onderneming een uitstel van betaling heeft aangevraagd of failliet gaat, ontvang je niets.

Dit is een risico, maar komt niet zo heel vaak voor.

Hetzelfde geldt voor een staatsobligatie.

Als een land failliet gaat, ontvang jij niets als obligatiehouder.

Ook dat komt niet vaak voor, maar is zeker niet ondenkbaar.

Zo probeerde de EU in 2015 uit alle macht Griekenland van een faillissement te behoeden.

Er zijn in het verleden veel landen die failliet zijn gegaan.

Zo gingen Ecuador en Venezuela al 10 keer failliet.

Maar ook ‘ontwikkelde’ landen als Duitsland zijn in het verleden al 4 keer failliet gegaan.

En de gevolgen van een bankroet zijn groot voor een land.

Bij een staatsbankroet kan een land zijn schulden niet meer afbetalen en geen geld meer lenen op de kapitaalmarkt.

Dit betekent dat een land niet meer kredietwaardig is.

Geldschieters kunnen dan fluiten naar hun centen, want dat krijgen ze hoogstwaarschijnlijk niet meer terug.

En jij als obligatiehouder bent de geldschieter.

Een faillissement is daarnaast ook vervelend voor de inwoners.

Zij merken de daadwerkelijke gevolgen.

Tijdens zo’n crisis besluiten mensen vaak hun geld van de bank te halen net als mogelijk gevolg een bankrun.

Want de koers van de lokale munt stort ook vaak in elkaar bij een bankroet.

Dat geld willen burgers omzetten in de veiligere munt, omdat de eigen valuta enorm aan waarde begint te verliezen.

De staat grijpt dan vaak in door alle bankrekeningen tijdelijk te bevriezen.