Een van de belangrijkste aspecten van vermogensbouw is tijd.

Hoe eerder je start met beleggen hoe groter je eindkapitaal zal zijn.

Of met andere woorden:

Hoe langer je belegt hoe beter.

Dit betekent niet dat als je al 50 jaar of ouder bent het geen zin meer heeft om te beleggen.

Hierover later meer.

Eerst gaan we je voorrekenen waarom je zo snel mogelijk moet beginnen met geld opzij zetten om te beleggen.

We doen dit aan de hand van 2 personen:

- Pieter de Vroegbelegger

- Frits de Laatbelegger

Inhoudsopgave

Rekenvoorbeeld 1: met langer beleggen meer verdienen

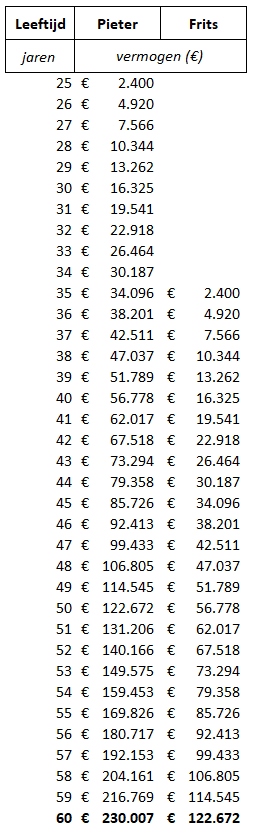

In dit rekenvoorbeeld beginnen we met Pieter de Vroegbelegger.

Hij begint met beleggen op zijn 25e.

En hij belegt tot aan zijn 60e want hij wil graag vroeg met pensioen 😊.

Hij belegt dus in totaal 35 jaar.

Pieter legt per maand €200 in.

We gaan uit van een gemiddeld rendement van 5% per jaar.

Frits de Laatbelegger start pas met beleggen als hij 35 jaar is.

10 Jaar later dus dan Pieter.

Voor een gemakkelijke berekening zetten beide personen iedere maand het geld opzij en beleggen ze 1x aan het begin van het nieuwe jaar.

Wat zien we?

Frits de Laatbelegger komt uit op een eindbedrag van €123.000 en Pieter de Vroegbelegger komt uit op een eindbedrag van €230.000.

Dat is bijna 2x zoveel, hoewel hij slechts 10 jaar eerder is gaan beleggen!

Oftewel door 30% langer te beleggen zijn de opbrengsten 2x zo groot!

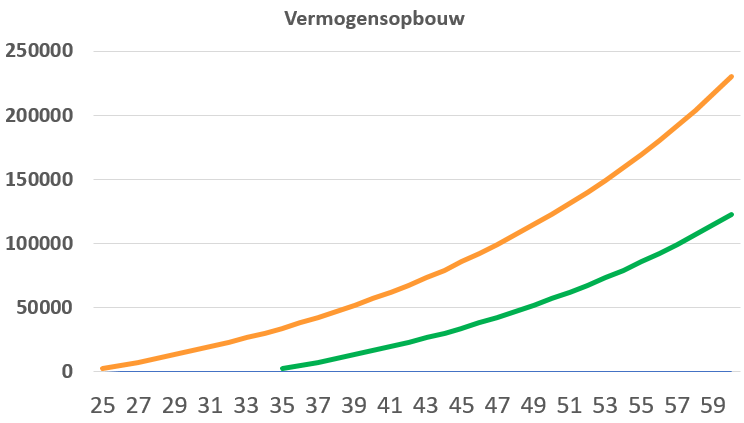

In onderstaande grafiek zie je duidelijk waarom dit zo is.

We moeten dit exponentiële groei.

De laatste jaren tikken het hardste aan.

Dus hoe langer je je geld kunt beleggen hoe beter.

Rekenvoorbeeld 2: met minder inleg meer verdienen

We hebben nog een voorbeeld uitgewerkt waaruit duidelijk wordt dat je zo vroeg mogelijk moet beginnen met beleggen.

Bekijk onderstaand voorbeeld.

Pieter en Frits leggen in totaal evenveel geld in.

Namelijk een bedrag van €60.000.

Het enige verschil is dat Pieter al begint met beleggen op zijn 25e.

Frits start pas 10 jaar later op zijn 35e.

Maar bij allebei is de duur van de inleg even lang: 25 jaar.

Het verschil in eindkapitaal is enorm:

Pieter eindigt op bijna €200.000.

Frits moet het doen met €123.000.

De belangrijkste les van dit voorbeeld is dat de eerste jaren waarin je belegt het hardste meetellen voor het eindresultaat.

Hoe meer je dus in het begin van je beleggingsleven opzij zet, des te meer je uiteindelijk overhoudt.

Rekenvoorbeeld 3: hoeveel moet je inleggen om je einddoel te bereiken?

We benaderen het opbouwen van vermogen nog even op een andere manier.

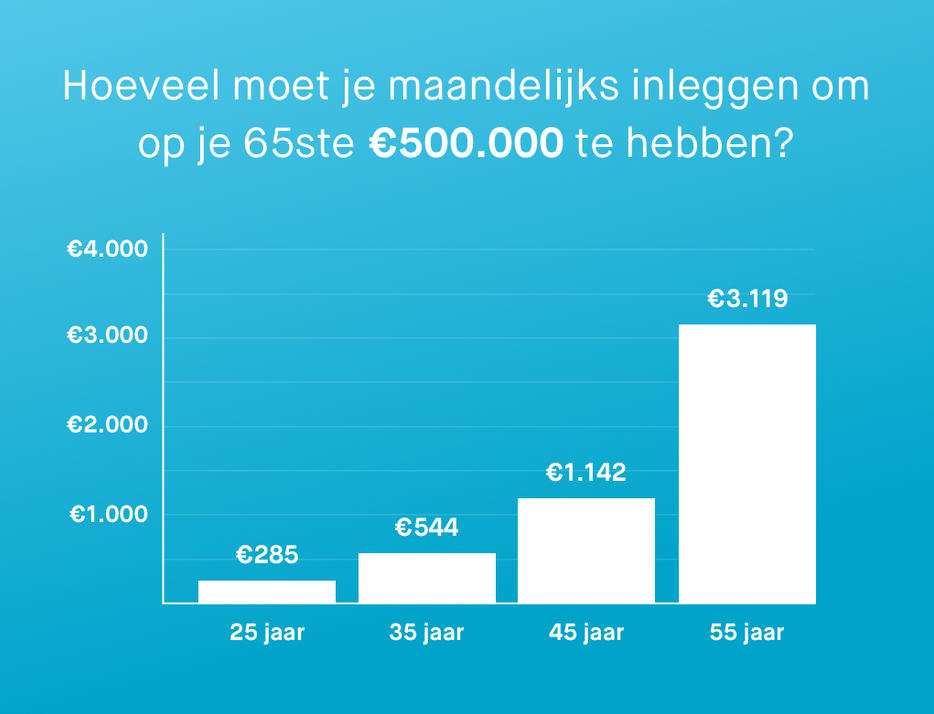

We bekijken hoeveel je moet inleggen om op je 65e een bedrag te hebben van €500.000.

Voor de meeste mensen is dit een prachtig bedrag om met pensioen te kunnen gaan.

Hoeveel moet je maandelijks inleggen om dit bedrag te hebben op je 65e?

We gaan uit van een gemiddeld rendement van 6,5%.

- Begin je op je 55ste met beleggen, dan moet je iedere maand een bedrag van €3.119,- opzij zetten.

- Begin je op je 45ste: dan zakt je benodigde inleg al naar €1.142,- per maand.

- Begin je op je 35ste: dan moet je €544,- per maand inleggen.

En begin je al op je 25ste, dan heb je voldoende aan €285,- per maand nodig om op je 65ste €500.000 bij elkaar te hebben belegd.

Bron: peaks.com

Ook dit voorbeeld toont aan dat vroeg starten met beleggen loont.

De grote truc is ervoor zorgen dat je op jonge leeftijd als genoeg geld opzij kunt zetten om te beleggen.

Hoe houd je geld over om te beleggen?

Rendement op rendement: het 8e wereldwonder

Het 8e wereldwonder is volgens Einstein samengestelde interest.

Dit wordt ook wel rendement-op-rendement genoemd.

Of aangeduid als het rente-op-rente effect.

Het is een sneeuwbaleffect waardoor je geld versneld groeit omdat steeds weer over het opgebouwde rendement opnieuw rendement wordt verdiend.

Hoe hoger het rendement en hoe langer je belegt, des te groter het effect.

Dit fenomeen wordt ook wel omschreven als exponentiële groei.

En als dit maar lang genoeg doorzet, kan dit enorm krachtig zijn.

We zien dit bijvoorbeeld bij Bitcoin.

Exponentiële groei zorgde ervoor dat deze cryptomunt in 2017 in no-time vanuit het niets naar $20.000 ging.

En opnieuw in 2020/2021 van $4.000 naar $40.000 en hoger.

Nog even terug naar het eerder gegeven voorbeeld:

Doordat de beleggingshorizon van Frits veel korter is dan die van Pieter, kan hij minder lang profiteren van dit exponentiële karakter.

Risico’s van beleggen

Het is wel van belang om te beseffen, dat de beurzen niet jaarlijks netjes in hetzelfde tempo omhoog gaan.

Dus de lijn zoals getoond in de grafieken zal nooit zo strak omhoog gaan.

In de praktijk zal je vermogen een veel grilliger pad volgen.

Denk aan periodes waarin je een negatief rendement pakt gevolgd door positieve rendementen.

De beurs is een achtbaan.

Je geld kan dus ook minder waard worden.

Maar belangrijk om te onthouden:

In het verleden zijn de beurzen over een langere periode altijd omhoog gegaan.

Als je het risico van je beleggingen spreidt, bijvoorbeeld door indexbeleggen en maandelijks inleggen, dan is de kans groot dat je over een periode van 15-35 jaar een mooi jaarlijks gemiddeld rendement pakt.

Hoe langer je belegt, des te groter de kans op een mooi positief rendement.

Mocht je al vroeg beginnen met beleggen dan is een dip in je beleggingen vandaag nog geen ramp.

Je hebt nog heel veel jaar om een eventueel verlies weer goed te maken.